Selon L'Echo, un plan de réforme de l'épargne-pension est sur la table, sans qu'un accord ait encore été trouvé au sein de la coalition. Il comporte plusieurs volets distincts, dont certains font consensus et d'autres non.

La mesure phare, et la plus contestée, consisterait à instaurer un plafond légal sur les frais facturés aux épargnants. C’est loin d’être une idée nouvelle. Elle était déjà débattue lors des négociations gouvernementales en 2025, bien qu’elle n’ait pas abouti. Cependant, ses défenseurs n’ont pas dit leur dernier mot. L'Echo révèle qu'« instaurer un plafond légal sur les frais d'entrée et les frais de gestion est sur la table », une perspective que Febelfin, la fédération des banques belges, juge « inacceptable ». Le secteur prévient même que certains fonds d'épargne-pension pourraient être abandonnés faute de rentabilité si un tel cap venait à s'appliquer. L'argument est classique, et il n'est pas sans fondement, mais il mérite d'être pesé à l'aune d'un autre constat : une étude de la FSMA publiée en 2024 a confirmé que de nombreux acteurs facturent des frais élevés, souvent peu lisibles pour l'épargnant ordinaire. Il s’agit de frais d’entrée, prélevés sur leurs cotisations, et de frais courants déduits de la réserve de pension.

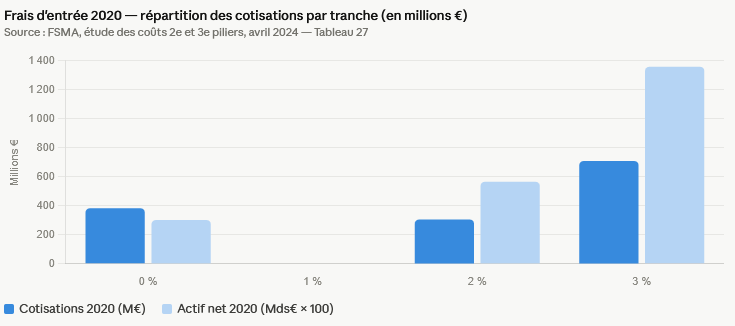

Selon l’étude, les frais d’entrée s’établissent entre 0 et 3%, mais plus de 60% des fonds facturent des frais de 3%.

La barre bleue foncée représente les cotisations effectivement versées en 2020, la bleue claire l'actif net multiplié par 100 pour le rendre comparable à l'échelle des cotisations. On voit immédiatement que la tranche à 3% concentre l'essentiel des cotisations (709 millions d'euros), ce qui illustre le constat de la FSMA : la majorité des épargnants paient le maximum.

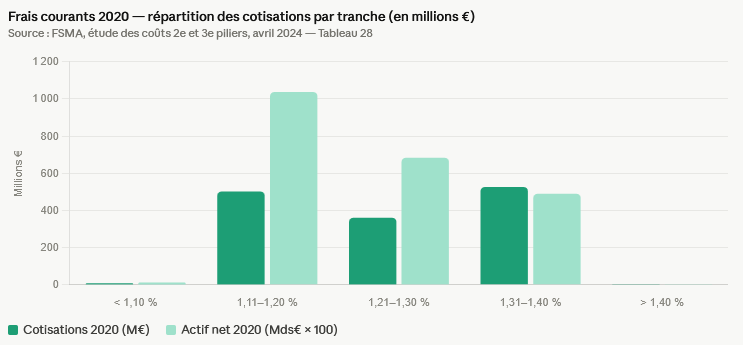

Les frais courants, quant à eux, sont principalement constitués des frais de gestion. En moyenne, ils s’établissent à 1,24% par an.

Comme on le constate visuellement, la concentration se situe dans les tranches 1,11-1,20% et 1,31-1,40%, avec relativement peu de fonds en dehors de cette fourchette, et une quasi-absence sous 1,10%, là où les frais seraient les plus favorables pour l'épargnant.

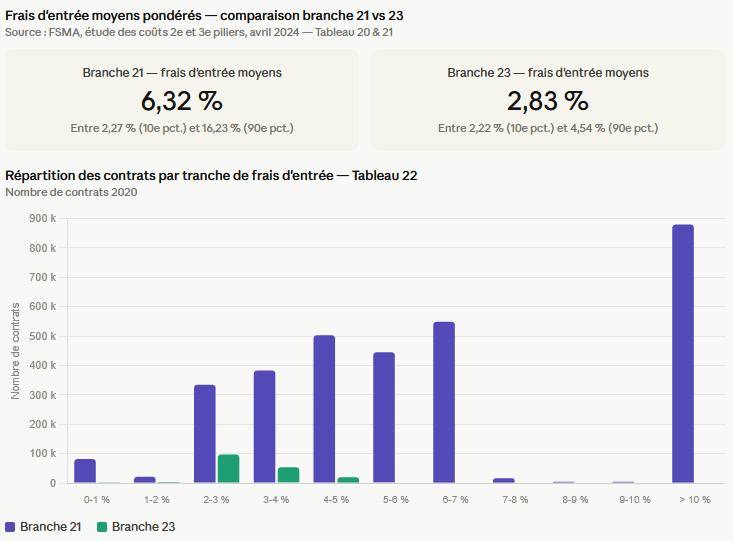

Sur les frais d'entrée, la branche 21 présente un profil particulièrement préoccupant : la barre la plus haute se trouve dans la tranche supérieure à 10%, ce qui représente 880.251 contrats, soit 26% du total. La dispersion est également extrême, entre 2,27% pour les produits les moins chers et 16,23% pour les plus onéreux. La branche 23 est bien plus concentrée, avec un plafond autour de 5%.

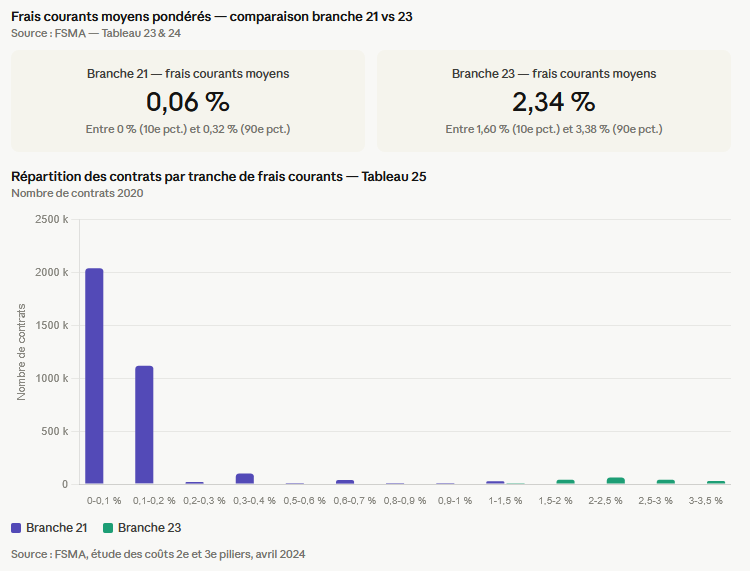

Sur les frais courants, c’est l’exact inverse, il s‘agirait presque d’un négatif photographique : la branche 21 est quasi gratuite à ce niveau (0,06% en moyenne, et la plupart des contrats à moins de 0,2%), tandis que la branche 23 affiche des frais courants élevés. En effet, plus des trois quarts de ses contrats dépassent 2% annuels, prélevés en continu sur les réserves constituées.

Conclusion ? En branche 21 on paye surtout à l'entrée, en branche 23 on paye chaque année sur l'encours, ce qui sur une longue durée peut représenter un coût total comparable ou supérieur, même si le ticket d'entrée est plus faible. Et les belges ne sont pas dupes : l’essentiel des contrats se situe en branche 21.

Deux autres mesures du plan semblent davantage susceptibles de rallier un consensus. La première concerne la mobilité des épargnants : banques et assureurs devraient permettre le transfert gratuit d'un produit d'épargne-pension vers un établissement concurrent. Aujourd'hui, changer d'institution coûte souvent cher, ou oblige l'épargnant à ouvrir un nouveau produit en laissant les réserves déjà constituées là où elles sont. L'Echo indique que les acteurs qui refuseraient ce transfert gratuit perdraient l'avantage fiscal attaché à leurs produits, une sanction qui a le mérite d'être directe et dissuasive.

La seconde mesure concerne l'élargissement de l'offre. Le gouvernement envisage d'autoriser des fonds d'épargne-pension investissant exclusivement dans des ETF, ces trackers boursiers à faibles frais qui répliquent un indice. Pour ces fonds passifs, l'obligation d'investir entre 10 et 30% de la poche actions dans des PME disparaîtrait. Une concession technique qui lève un frein réel : les fonds d'épargne-pension peuvent déjà investir dans des ETF, mais la plupart s'en abstiennent précisément à cause de cette contrainte.

Sur le volet transparence, L'Echo rapporte qu'une piste à l'étude consisterait à exclure les frais d'entrée du calcul de l'avantage fiscal. En d’autres termes, si les frais d'entrée sont exclus de la base de calcul de l'avantage fiscal, le mécanisme est le suivant : vous versez 1.000 €, la banque prélève 30 € de frais, et l'avantage fiscal ne s'applique plus que sur les 970 € effectivement investis, non plus les 1.000€ comme c’est le cas actuellement. Vous récupérez 291 € au lieu de 300 €.

Ce n'est pas un montant énorme : 9 € de différence dans cet exemple. Mais l'effet indirect est plus significatif : cela rend les frais d'entrée immédiatement visibles et douloureux pour l'épargnant, puisqu'ils réduisent concrètement son avantage fiscal. Un produit à 6% de frais d'entrée, ce qui est courant en branche 21, comme on vient de le voir dans l'étude FSMA, deviendrait nettement moins attractif comparé à un produit à 0% ou 1%.

Plutôt que d'imposer un plafond légal sur les frais (ce qui provoque une levée de boucliers chez Febelfin) cette mesure joue sur les incitations : elle n’interdit rien, mais elle pénalise fiscalement les frais élevés. Ce mécanisme permet de s'assurer que l'ensemble des sommes bénéficiant d'un traitement fiscal favorable soit effectivement investi, plutôt que partiellement absorbé dès le départ par des coûts commerciaux. Ce serait une manière indirecte de rendre les frais d'entrée visibles et douloureux pour ceux qui les pratiquent, sans passer par un plafond légal frontal.

L'origine politique de ce chantier est claire : c'est sous la pression de Vooruit, le parti socialiste flamand, que le gouvernement De Wever a inscrit la limitation des frais et l'amélioration de la transparence dans son accord de gouvernement. Le dossier illustre une tension récurrente entre la volonté de protéger les épargnants et les résistances d'un secteur financier qui défend ses marges au nom de la viabilité économique des produits.

Pour les milliers de Belges qui versent chaque mois sur leur fonds d'épargne-pension sans toujours comprendre ce qu'ils paient, l'enjeu est pourtant concret. Sur vingt ou trente ans d'épargne, une différence de quelques dixièmes de pourcent en frais annuels peut représenter des milliers d'euros de capital en moins au moment de la retraite. Le gouvernement a raison d'ouvrir ce dossier. Il lui reste à le conclure.