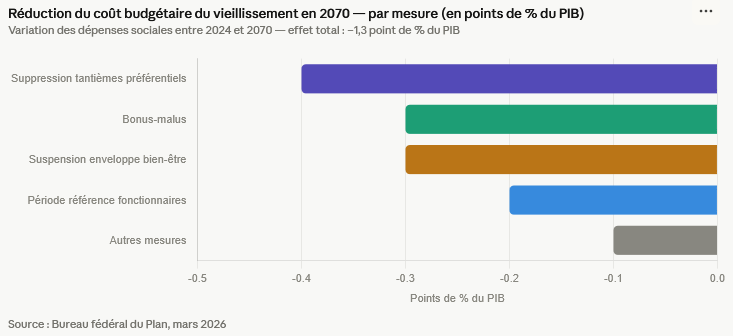

L'impact budgétaire de la réforme est substantiel. Le coût du vieillissement, mesuré comme la hausse des dépenses sociales entre 2024 et 2070 exprimée en pourcentage du PIB, diminue de 1,3 point de PIB sous l'effet de la réforme, soit une réduction d'environ un tiers de son coût sous l’hypothèse qu’aucune réforme ne soit entreprise. Le graphique ci-dessous décompose les mesures qui y contribuent le plus. La suppression des tantièmes préférentiels dans les régimes spéciaux (militaires, cheminots, enseignants...) pèse le plus lourd à elle seule avec 0,4 point de PIB. Le nouveau système de bonus-malus et la suspension temporaire de l'enveloppe bien-être contribuent chacun à hauteur de 0,3 point.

Selon le rapport, l'impact se concentre principalement sur deux régimes : les fonctionnaires (0,7 point de PIB d'économies) et les salariés (0,6 point). Les indépendants sont proportionnellement moins touchés.

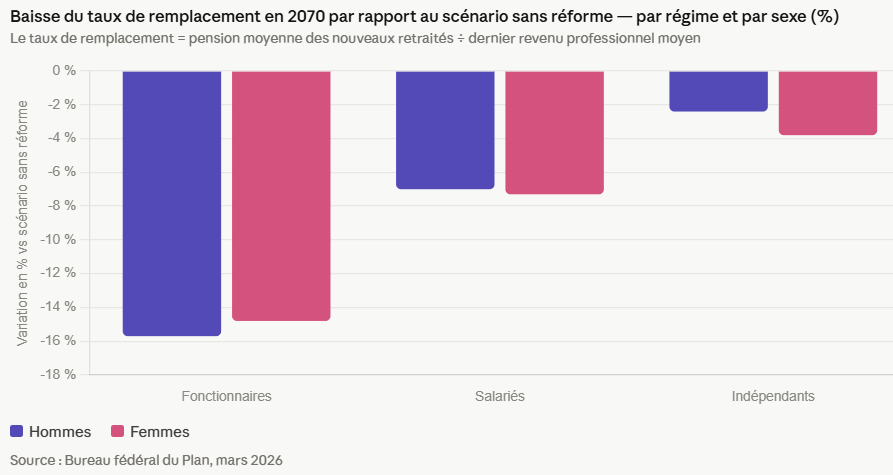

C'est là que le rapport du Bureau du Plan devient inconfortable pour le gouvernement. Pour obtenir ces économies, les futures pensions seront mécaniquement plus basses qu'elles ne l'auraient été sans réforme. Ce deuxième graphique illustre la baisse du taux de remplacement en 2070, c'est-à-dire le rapport entre la pension à la retraite et le dernier revenu professionnel.

Pour les fonctionnaires, la chute est sévère : le taux de remplacement recule de 15,2% en moyenne, principalement du fait de la suppression des tantièmes préférentiels et de l'allongement de la période de référence pour le calcul de la pension. Les hommes sont légèrement plus touchés que les femmes dans ce régime, avec 15,7% contre 14,8%.

Dans le régime des salariés, la baisse atteint 7,2%. Ici, la logique s'inverse : ce sont les femmes qui souffrent davantage (-7,3% contre -7,0% pour les hommes), notamment parce que le bonus-malus pénalise les carrières fragmentées, majoritairement féminines. Le graphique ci-dessous, portant sur le benefit ratio, confirme cette asymétrie : dans le régime des salariés, la pension moyenne des femmes diminue de 6,6% contre 5,8% pour les hommes.

Chez les indépendants, la baisse est plus modérée (-3,2%), mais là encore les femmes sont proportionnellement plus touchées que les hommes en 2070 (-3,8% contre -2,4%).

Le Bureau du Plan utilise deux indicateurs complémentaires qu'il vaut la peine de distinguer. Le taux de remplacement mesure ce que perçoivent les nouveaux retraités par rapport à leur dernier salaire — c'est la photo de l'entrée en retraite. Le benefit ratio mesure le rapport entre la pension moyenne de tous les retraités et le revenu moyen des actifs — c'est le film sur toute la durée de la retraite. Les deux indicateurs racontent la même histoire, avec des effets légèrement plus modérés sur le benefit ratio parce que les mesures s'appliquent progressivement aux nouvelles générations.

La lecture genrée du rapport est l'une de ses contributions les plus importantes, et les plus gênantes. Dans presque tous les régimes, la réforme aggrave l'écart de pension entre hommes et femmes. Le Bureau du Plan le dit explicitement : dans les régimes des salariés et des indépendants, "ces différences contribuent à accroître l'écart de pension entre les femmes et les hommes". Seul le régime des fonctionnaires fait exception, où la baisse frappe légèrement plus fort les hommes.

C'est un paradoxe notable : une réforme présentée comme structurelle et équitable aggrave structurellement une inégalité déjà documentée à 24,5% à l'échelle européenne. Pour les travailleuses à temps partiel, à carrières incomplètes ou aux statuts précaires (profils surreprésentés parmi les femmes) la double peine se profile à l'horizon 2070.

En théorie, l’élargissement du deuxième pilier auprès de la population devrait permettre de compenser cette perte de pension moyenne, à condition qu’élargissement il y ait. Les derniers chiffres de la FSMA pointent cependant un constat clair : le second pilier n’est pas encore assez présent chez les salariés et les indépendants. Pire, pour que la baisse de pension moyenne soit absorbée mensuellement par le second pilier, il faudrait que le capital soit transmis sous forme de rente aux affiliés… ce qui ne concerne qu’1% d’entre eux.

L'institution prend soin de rappeler que ses projections à horizon 2070 reposent sur des hypothèses incertaines, notamment concernant les changements de comportement que la réforme pourrait induire. Le report des départs à la retraite, encouragé par le bonus et dissuadé par le malus, augmente légèrement le PIB et atténue partiellement l'impact budgétaire. Les chiffres présentés sont des tendances, pas des certitudes.

Reste que la conclusion de fond est claire : la réforme des pensions du gouvernement De Wever allège durablement la facture pour les finances publiques. Elle l'alourdit, tout aussi durablement, pour les futurs retraités… et davantage encore pour les femmes.