.jpg)

C'est un petit séisme qui secoue le monde des pensionnés actifs. Depuis le 1er janvier 2025, les règles du jeu ont changé, et pas qu'un peu. L'âge légal de la pension qui est passé de 65 à 66 ans en février 2025, des plafonds de revenus revus à la hausse, sans oublier cette nouveauté qui fait grincer des dents : le plafond spécifique pour les flexi-jobs des prépensionnés. Le but du gouvernement ? Éviter que des prépensionnés prennent une retraite anticipée pour ensuite cumuler une pension et des revenus professionnels. Autant dire que les quelque 235.000 prépensionnés concernés ont dû revoir leurs calculs.

Aux manettes de ces changements, on retrouve une volonté politique claire : encourager les Belges à travailler plus longtemps tout en encadrant strictement les revenus complémentaires. Une équation délicate qui touche directement les portefeuilles et les projets de vie de milliers de personnes. Et le gouvernement a encore quelques tours dans son sac pour 2026.

La règle d'or reste simple sur le papier : dès que vous atteignez l'âge légal de la pension (66 ans à partir de 2025) ou que vous justifiez de 45 années de carrière, les revenus autorisés deviennent illimités. C'est le sésame tant convoité qui ouvre les portes de la liberté financière pour les pensionnés actifs… pour autant que votre santé puisse vous le permettre.

Mais attention : cette liberté cache quelques subtilités. Prenons l'exemple de Stéphane, un pensionné type : s'il a pris sa retraite à 65 ans avec 44 ans de carrière seulement, il devrait respecter scrupuleusement les plafonds jusqu'à ses 66 ans. Une année de plus qui peut faire toute la différence entre revenus limités et illimités.

Du côté des perdants de cette loterie réglementaire, on trouve principalement les pensionnés de moins de 66 ans avec une carrière incomplète (moins de 45 ans), ainsi que toutes celles et ceux qui ne perçoivent qu'une pension de survie, quel que soit leur âge. Ces derniers restent soumis aux plafonds tant qu'ils n'atteignent pas l'âge légal de la pension.

C'est d'ailleurs une spécificité belge que cette approche à deux vitesses. Contrairement au système français où les règles du cumul emploi-retraite dépendent davantage du nombre de trimestres cotisés, la Belgique privilégie une logique binaire : soit vous avez tous les droits, soit vous restez limités. En d’autres termes, le système français est plus nuancé, mais aussi plus compliqué : il crée des situations intermédiaires où le cumul est possible mais limité selon la carrière.

Certaines catégories professionnelles bénéficient d'exemptions notables. Les militaires de carrière mis à la pension d'office, les bénéficiaires de pensions pour inaptitude physique, ou encore les conjoints de pensionnés au taux ménage échappent à certaines règles. Une mosaïque de situations particulières à la belge, qui ne surprend pas tant que ça les conseillers RH et les comptables, à défaut de les soulager.

Ceci étant dit, les chiffres parlent d'eux-mêmes, et ils ont de quoi surprendre. Les plafonds 2025 affichent une progression notable par rapport aux années précédentes, reflétant l'indexation automatique sur l'évolution du coût de la vie. Mais gare aux confusions entre montants bruts et nets selon votre statut professionnel.

Cette différence de traitement entre salariés et indépendants mérite qu'on s'y attarde. Pourquoi les montants sont-ils inférieurs pour les indépendants ? Tout simplement parce qu'ils s'appliquent au revenu net imposable (après déduction des charges professionnelles), tandis que les plafonds pour salariés concernent le salaire brut.

Nouveauté 2025 qui fait déjà couler beaucoup d'encre : le plafond spécifique aux flexi-jobs, fixé à 7.876 euros par an. Cette mesure vise explicitement les prépensionnés qui cumulaient jusqu'à présent pension anticipée et revenus de flexi-job sans contrainte particulière. Un tour de vis qui concerne directement 235.000 personnes selon le Service fédéral des pensions.

Travailler après la pension, c'est bien beau, mais quid des cotisations et des impôts ? C'est là que, souvent, le bât blesse. Les indépendants pensionnés, par exemple, bénéficient d'un taux de cotisation sociale préférentiel de 14,70% au lieu des 20,50% habituels pour les autres indépendants. Les pensionnés salariés, quant à eux, paient 13,07% de cotisations ainsi que des cotisations employeurs sans droit supplémentaire.

Mais attention : ce taux avantageux s'accompagne d'une contrepartie de taille. Ces cotisations, ne génèrent aucun droit social supplémentaire. Vous ne cotisez donc “pour rien”. C'est une sorte de taxe déguisée sur l'activité des pensionnés. Ceci étant dit, dans l’hypothèse où vous souhaitez continuer à constituer des droits de pension, il vous est loisible de continuer votre activité après l’âge légal de la retraite.

Pour les revenus des pensionnés actifs les plus modestes, une bouffée d'oxygène tout de même : en dessous de 3.763,51 euros de revenus annuels net imposable, la cotisation sociale est nulle. Une franchise qui permet aux petits compléments de revenus (moins de ~313€/mois) d'échapper totalement aux prélèvements sociaux.

Du côté de la fiscalité pure, les pensionnés actifs (salariés et indépendants) doivent rester attentifs. Les revenus de pension restent soumis à l'impôt sur le revenu selon les barèmes classiques, mais les revenus d'activité s'y ajoutent intégralement. Ce qui peut vite faire grimper le taux marginal d'imposition, surtout pour les pensions confortables.

En effet, en Belgique, quand vous êtes pensionné et que vous travaillez encore, vos impôts se calculent sur l’ensemble de vos revenus: la pension (soumise à l’impôt, avec une réduction spécifique pour pension) et les revenus professionnels, ajoutés intégralement.

Ce n’est pas une « double imposition » sur la même somme, mais l’addition de deux revenus distincts dans un barème progressif: chaque euro en plus peut être taxé à un taux marginal plus élevé, ce qui accroît la facture, surtout si votre pension est élevée et si la réduction pour pension diminue lorsque vos revenus totaux augmentent.

Un précompte est retenu chaque mois sur la pension: c’est un acompte; s’il est trop faible (par exemple après le début d’une activité complémentaire), vous pourriez devoir payer un supplément. Vous pouvez adapter ce précompte via le Service fédéral des Pensions, faire des versements anticipés et réaliser des simulations (MyMinfin, Tax-Calc) pour éviter les surprises.

C'est d'ailleurs un point de friction récurrent dans les débats politiques. Certains plaident pour un abattement spécifique sur les revenus d'activité des pensionnés, à l'image de ce qui existe en France (même si ce système français est lui-même remis en question). Mais pour l'instant, rien ne bouge du côté belge.

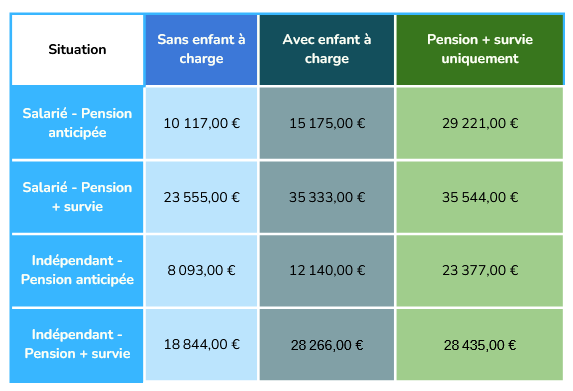

Marie a pris sa pension anticipée à 62 ans après 40 ans de carrière dans l'enseignement. Elle travaille maintenant à mi-temps dans une ASBL locale pour 800 euros bruts par mois, soit 9.600 euros annuels. Problème : Dépasse-t-elle le plafond de 10.117 euros ? Non, elle reste sous la limite. Son activité dans l'ASBL (qui relève du régime salarié classique) ne pose donc aucun problème]. Point d'attention : si l'ASBL développait des activités commerciales lucratives, son statut fiscal pourrait changer, mais cela n'affecterait pas directement les plafonds de Marie.

Jean touche sa pension complète depuis un an et lance une activité de consulting en informatique. Revenus prévisionnels : 25.000 euros nets par an. Situation : aucun plafond ne s'applique grâce à son âge (67 ans). Il paiera 14,70% de cotisations sociales sur la totalité de ses revenus, soit environ 3.675 euros par an et un impôt sur le revenu. Ces cotisations ne lui donneront droit à aucune prestation supplémentaire mais restent obligatoires.

Sophie a pris sa retraite anticipée à 60 ans après une carrière de fonctionnaire (42 ans). Elle travaille dans un flexi-job au supermarché local pour compléter ses revenus. Piège réglementaire : elle doit respecter à la fois le plafond général (10.117 euros bruts) ET le nouveau plafond flexi-job (7.876 euros). C'est donc ce dernier, plus restrictif, qui s'applique. Au-delà, sa pension pourrait être réduite ou suspendue.

Paul vient d'atteindre ses 66 ans en janvier 2025 mais n'a que 42 ans de carrière (périodes de chômage). Il souhaite prendre sa retraite, et reprendre une activité d'indépendant. Bonne nouvelle : l'âge légal atteint lui donne droit à des revenus illimités, peu importe sa durée de carrière[1][5]. Il peut donc se lancer sans contrainte dans sa nouvelle activité, en payant simplement les cotisations sociales préférentielles de 14,70% et l’impôt sur le revenu.

Nathalie, 58 ans, perçoit uniquement une pension de survie après le décès de son mari. Elle souhaite travailler comme indépendante dans la traduction. Contrainte : elle reste soumise aux plafonds (18.844 euros nets par an sans enfant) jusqu'à ses 66 ans. Ses revenus de traduction ne pourront donc pas dépasser ce montant sous peine de voir sa pension de survie amputée.

Robert cumule un mandat d'échevin (entamé avant sa pension) et une activité de peintre. Régime d'exception : les mandats politiques entamés avant la pension peuvent être poursuivis sans limite de revenus. De plus, les activités artistiques bénéficient d'une dérogation totale aux plafonds. Double jackpot réglementaire pour Robert qui peut cumuler sans contrainte tous ses revenus.

L'horizon 2026 s'annonce chargé en nouveautés, avec notamment l'entrée en vigueur du système bonus-malus. Dès 2026, les pensions seront modulées selon l'âge de départ : bonus de 2% à 5% par année travaillée au-delà de l'âge légal, et malus équivalent pour les départs anticipés. Le gouvernement prévoit que les personnes retraitées qui souhaitent compléter leurs revenus (après une carrière complète de 45 ans ou après l’âge légal de la retraite) paieront moins d’impôts, grâce à une simple cotisation libératoire de 33% sur le revenu complémentaire à la pension, qui est plus avantageuse qu’aujourd’hui. Les personnes qui paient déjà aujourd’hui moins d’impôts conserveront cet avantage.

Du côté des flexi-jobs, le gouvernement semble déterminé à durcir encore les règles pour les prépensionnés. Nous resterons attentifs à cet égard.

Reste la grande inconnue fiscale. Alors que la France débat de la suppression de l'abattement de 10% sur les pensions, la Belgique pourrait être tentée de revoir sa propre fiscalité des retraités. Mais dans quelle direction ? Les tensions budgétaires croissantes poussent dans ce sens, même si rien n'est encore officiellement à l'agenda.

En définitive, travailler après la pension en 2025-2026 reste possible et même encouragé, mais selon des règles de plus en plus pointues. Entre plafonds multiples, cotisations préférentielles et exceptions sectorielles, le parcours du (pré)pensionné actif ressemble de plus en plus à un slalom réglementaire. À chacun de trouver sa voie, en gardant à l'esprit que la prudence reste de mise : les contrôles se renforcent et les sanctions pour dépassement de plafonds peuvent être lourdes de conséquences. C'est le prix d'un système qui tente de concilier encouragement à l'activité et maîtrise des coûts publics, un équilibre toujours fragile dans nos sociétés vieillissantes.

Pour les professionnels RH et les comptables, ces évolutions annoncent des années chargées en adaptations et formations. Les règles se complexifient, les exceptions se multiplient, et les risques d'erreur augmentent d'autant. Une réalité qui plaide pour une veille réglementaire renforcée et des outils de calcul plus sophistiqués.

Optez pour un accompagnement personnalisé avec Fediplus !