.jpg)

De pensioenleeftijd die stijgt, plafonds die aangepast worden, regels die complexer worden: 2025 markeert een beslissend keerpunt voor iedereen die overweegt actief te blijven na hun officiële pensionering, uit keuze of noodzaak. Tussen nieuwe inkomenslimieten en administratieve subtiliteiten, een analyse van een landschap in verandering.

Het is een kleine aardbeving die de wereld van actieve gepensioneerden opschudt. Sinds 1 januari 2025 zijn de spelregels veranderd, en niet zo weinig. De wettelijke pensioenleeftijd die in februari 2025 van 65 naar 66 jaar ging, inkomensplafonds die naar boven bijgesteld werden, en niet te vergeten deze nieuwigheid die voor wrevel zorgt: het specifieke plafond voor flexi-jobs van vervroegd gepensioneerden. Het doel van de regering? Voorkomen dat vervroegd gepensioneerden een vervroegd pensioen nemen om daarna een pensioen en beroepsinkomsten te combineren. Je zou kunnen zeggen dat de ongeveer 235.000 betrokken vervroegd gepensioneerden hun berekeningen hebben moeten herzien.

Achter deze veranderingen zit een duidelijke politieke wil: Belgen aanmoedigen om langer te werken terwijl bijkomende inkomsten strikt gereguleerd worden. Een delicaat evenwicht dat direct de portemonnees en levensprojecten van duizenden mensen raakt. En de regering heeft nog enkele troeven in petto voor 2026.

De gouden regel blijft op papier eenvoudig: zodra u de wettelijke pensioenleeftijd bereikt (66 jaar vanaf 2025) of 45 loopbaanjaren kunt aantonen, worden de toegestane inkomsten onbeperkt. Dit is de zo begeerde sleutel die de deuren van financiële vrijheid opent voor actieve gepensioneerden... voor zover uw gezondheid het toelaat.

Maar opgelet: deze vrijheid verbergt enkele subtiliteiten. Neem het voorbeeld van Stefaan, een typische gepensioneerde: als hij met pensioen ging op 65 jaar met slechts 44 loopbaanjaren, zou hij de plafonds nauwgezet moeten respecteren tot zijn 66ste. Een jaar extra dat het verschil kan maken tussen beperkte en onbeperkte inkomsten.

Aan de kant van de verliezers van deze regelgevingsloterij vinden we hoofdzakelijk gepensioneerden onder de 66 met een onvolledige loopbaan (minder dan 45 jaar), alsook allen die enkel een overlevingspensioen ontvangen, ongeacht hun leeftijd. Deze laatsten blijven onderworpen aan de plafonds zolang ze de wettelijke pensioenleeftijd niet bereiken.

Dit is trouwens een Belgische eigenaardigheid, deze tweeledige benadering. In tegenstelling tot het Franse systeem waar de regels voor het combineren van werk en pensioen meer afhangen van het aantal bijgedragen kwartalen, verkiest België een binaire logiek: ofwel heeft u alle rechten, ofwel blijft u beperkt. Met andere woorden, het Franse systeem is genuanceerder, maar ook ingewikkelder: het creëert tussensituaties waar combinatie mogelijk is maar beperkt volgens de loopbaan.

Bepaalde beroepscategorieën genieten van opmerkelijke vrijstellingen. Beroepsmilitairen die met ambtshalve pensioen zijn gesteld, begunstigden van pensioenen wegens fysieke ongeschiktheid, of nog echtgenoten van gepensioneerden aan het gezinstarief ontsnappen aan bepaalde regels. Een mozaïek van bijzondere situaties à la belge, die HR-adviseurs en boekhouders niet zo zeer verrast, ook al verlicht het hen niet.

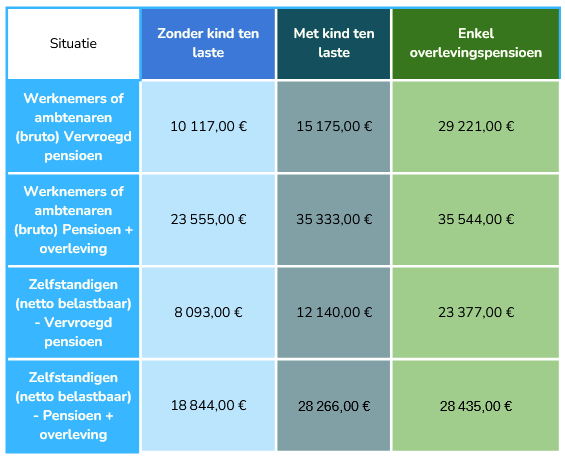

De cijfers spreken voor zich en kunnen verrassen. De plafonds 2025 tonen een opmerkelijke vooruitgang ten opzichte van vorige jaren, wat de automatische indexering op de evolutie van de kosten van levensonderhoud weergeeft. Maar pas op voor verwarring tussen brutobedragen en netto volgens uw professionele statuut.

Dit verschil in behandeling tussen werknemers en zelfstandigen verdient aandacht. Waarom zijn de bedragen lager voor zelfstandigen? Simpelweg omdat ze van toepassing zijn op het netto belastbare inkomen (na aftrek van beroepskosten), terwijl de plafonds voor werknemers het brutoloon betreffen.

Nieuw in 2025 dat al veel inkt doet vloeien: het specifieke plafond voor flexi-jobs, vastgelegd op 7.876 euro per jaar. Deze maatregel richt zich expliciet tot vervroegd gepensioneerden die tot nu toe vervroegd pensioen en inkomsten uit flexi-job combineerden zonder bijzondere beperking. Een verscherping die direct 235.000 personen betreft volgens de Federale Pensioendienst.

Werken na het pensioen is mooi en wel, maar wat met de bijdragen en belastingen? Hier wringt vaak het schoentje. Zelfstandige gepensioneerden profiteren bijvoorbeeld van een preferentieel sociaal bijdragetarief van 14,70% in plaats van de gebruikelijke 20,50% voor andere zelfstandigen. Gepensioneerde werknemers betalen dan weer 13,07% bijdragen evenals werkgeversbijdragen zonder bijkomend recht.

Maar opgelet: dit voordelige tarief gaat gepaard met een forse tegenprestatie. Deze bijdragen genereren geen enkele bijkomende sociale rechten. U draagt dus "voor niets" bij. Het is een soort vermomde belasting op de activiteit van gepensioneerden. Dat gezegd zijnde, indien u wenst verder pensioenrechten op te bouwen, staat het u vrij uw activiteit voort te zetten na de wettelijke pensioenleeftijd.

Voor de bescheidenste inkomens van actieve gepensioneerden toch een ademhaling: onder 3.763,51 euro jaarlijks netto belastbaar inkomen is de sociale bijdrage nul. Een vrijstelling die kleine inkomensaanvullingen (minder dan ~313€/maand) volledig laat ontsnappen aan sociale heffingen.

Wat de zuivere fiscaliteit betreft, moeten actieve gepensioneerden (werknemers en zelfstandigen) waakzaam blijven. Pensioeninkomsten blijven onderworpen aan de inkomstenbelasting volgens de klassieke tarieftabellen, maar arbeidsinkomsten worden er integraal bijgeteld. Dit kan de marginale belastingvoet snel doen stijgen, vooral bij comfortabele pensioenen.

In België, wanneer u gepensioneerd bent en nog werkt, worden uw belastingen berekend op al uw inkomsten: het pensioen (belastbaar, met een specifieke pensioenvermindering) en de beroepsinkomsten, integraal bijgeteld.

Dit is geen "dubbele belasting" op hetzelfde bedrag, maar de optelling van twee verschillende inkomsten in een progressieve tarieftabel: elke euro extra kan belast worden aan een hoger marginaal tarief, wat de rekening verhoogt, vooral als uw pensioen hoog is en de pensioenvermindering daalt wanneer uw totale inkomsten stijgen.

Elke maand wordt een voorheffing ingehouden op het pensioen: dit is een voorschot; als het te laag is (bijvoorbeeld na het begin van een bijkomende activiteit), zou u een supplement kunnen moeten betalen. U kunt deze voorheffing aanpassen via de Federale Pensioendienst, anticipatieve stortingen doen en simulaties uitvoeren (MyMinfin, Tax-Calc) om verrassingen te vermijden.

Dit is trouwens een terugkerend wrijvingspunt in politieke debatten. Sommigen pleiten voor een specifieke aftrek op arbeidsinkomsten van gepensioneerden, naar het voorbeeld van wat bestaat in Frankrijk (ook al wordt dat Franse systeem zelf in vraag gesteld). Maar voorlopig beweegt er niets aan Belgische kant.

Marie is vervroegd met pensioen gegaan op 62 na 40 loopbaanjaren in het onderwijs. Ze werkt nu halftijds in een lokale vzw voor 800 euro bruto per maand, ofwel 9.600 euro per jaar. Probleem: Overschrijdt ze het plafond van 10.117 euro? Nee, ze blijft onder de limiet. Haar activiteit in de vzw (die valt onder het klassieke werknemersregime) vormt dus geen probleem. Aandachtspunt: als de vzw commerciële winstgevende activiteiten zou ontwikkelen, zou haar fiscaal statuut kunnen veranderen, maar dit zou de plafonds van Marie niet direct beïnvloeden.

Jean ontvangt zijn volledig pensioen sinds een jaar en start een consultingactiviteit in informatica. Voorspelde inkomsten: 25.000 euro netto per jaar. Situatie: geen enkel plafond is van toepassing dankzij zijn leeftijd (67 jaar). Hij zal 14,70% sociale bijdragen betalen op al zijn inkomsten, ofwel ongeveer 3.675 euro per jaar en een inkomstenbelasting. Deze bijdragen geven hem geen recht op bijkomende prestaties maar blijven verplicht.

Sophie is vervroegd met pensioen gegaan op 60 na een ambtenaarloopbaan (42 jaar). Ze werkt in een flexi-job in de lokale supermarkt om haar inkomsten aan te vullen. Regelgevingsval: ze moet zowel het algemene plafond (10.117 euro bruto) ALS het nieuwe flexi-job plafond (7.876 euro) respecteren. Het is dus dit laatste, meer restrictieve, dat van toepassing is. Daarbuiten zou haar pensioen kunnen verminderd of geschorst worden.

Paul heeft net zijn 66 jaar bereikt in januari 2025 maar heeft slechts 42 loopbaanjaren (werkloosheidsperiodes). Hij wenst met pensioen te gaan en een zelfstandige activiteit op te nemen. Goed nieuws: de bereikte wettelijke leeftijd geeft hem recht op onbeperkte inkomsten, ongeacht zijn loopbaanduur. Hij kan zich dus zonder beperking in zijn nieuwe activiteit storten, door simpelweg de preferentiële sociale bijdragen van 14,70% en de inkomstenbelasting te betalen.

Nathalie, 58 jaar, ontvangt enkel een overlevingspensioen na het overlijden van haar man. Ze wenst te werken als zelfstandige in vertaling. Beperking: ze blijft onderworpen aan de plafonds (18.844 euro netto per jaar zonder kind) tot haar 66ste. Haar vertaalinkomsten kunnen dus dit bedrag niet overschrijden op straffe van inkrimping van haar overlevingspensioen.

Robert cumuleert een schepenmandaat (begonnen vóór zijn pensioen) en een schildersactiviteit. Uitzonderingsregime: politieke mandaten die vóór het pensioen begonnen zijn kunnen zonder inkomstenlimiet voortgezet worden. Bovendien genieten artistieke activiteiten van een totale afwijking van de plafonds. Dubbele regelgevingsjackpot voor Robert die zonder beperking al zijn inkomsten kan cumuleren.

De horizon 2026 belooft vol nieuwigheden te zitten, met name de inwerkingtreding van het bonus-malussysteem. Vanaf 2026 zullen pensioenen gemoduleerd worden volgens de vertrekleeftijd: bonus van 2% tot 5% per gewerkt jaar na de wettelijke leeftijd, en equivalente malus voor vervroegde vertrekken. De regering voorziet dat gepensioneerden die hun inkomsten wensen aan te vullen (na een volledige loopbaan van 45 jaar of na de wettelijke pensioenleeftijd) minder belastingen zullen betalen, dankzij een eenvoudige bevrijdende bijdrage van 33% op het aanvullende inkomen naast het pensioen, wat voordeliger is dan vandaag. Personen die vandaag al minder belastingen betalen behouden dit voordeel.

Wat flexi-jobs betreft, lijkt de regering vastbesloten de regels voor vervroegd gepensioneerden nog te verstrengen. Wij blijven hier aandachtig voor.

De grote fiscale onbekende blijft. Terwijl Frankrijk debatteert over de afschaffing van de aftrek van 10% op pensioenen, zou België kunnen geneigd zijn haar eigen fiscaliteit voor gepensioneerden te herzien. Maar in welke richting? De groeiende budgetspanningen duwen in die richting, ook al staat er nog niets officieel op de agenda.

Uiteindelijk blijft werken na het pensioen in 2025-2026 mogelijk en zelfs aangemoedigd, maar volgens steeds preciezere regels. Tussen meervoudige plafonds, preferentiële bijdragen en sectorale uitzonderingen lijkt het parcours van de actieve (vervroegd) gepensioneerde steeds meer op een regelgevingsslalom. Aan iedereen om zijn weg te vinden, met in het achterhoofd dat voorzichtigheid geboden blijft: controles verscherpen en sancties voor plafondoverschrijdingen kunnen zwaar doorwegen. Dit is de prijs van een systeem dat aanmoediging tot activiteit en beheersing van openbare kosten tracht te verzoenen, een altijd fragiel evenwicht in onze vergrijzende samenlevingen.

Voor HR-professionals en boekhouders kondigen deze evoluties drukke jaren aan qua aanpassingen en opleidingen. De regels worden ingewikkelder, uitzonderingen vermenigvuldigen zich, en de foutrisico's stijgen evenredig. Een realiteit die pleit voor verscherpte regelgevingsopvolging en meer geavanceerde berekeningsinstrumenten.