Volgens L’Echo ligt er een hervormingsplan voor het pensioensparen op tafel, al is er binnen de coalitie nog geen akkoord bereikt. Het plan bevat verschillende onderdelen, waarvan sommige op brede steun kunnen rekenen en andere niet.

De belangrijkste — en meest omstreden — maatregel zou bestaan uit het invoeren van een wettelijk plafond op de kosten die aan spaarders worden aangerekend. Dat idee is niet nieuw. Het kwam al ter sprake tijdens de regeringsonderhandelingen van 2025, maar werd toen niet doorgevoerd. De voorstanders hebben echter niet opgegeven. L’Echo onthult dat “een wettelijk plafond op instap- en beheerskosten op tafel ligt”, een vooruitzicht dat Febelfin, de federatie van de Belgische banken, “onaanvaardbaar” noemt. De sector waarschuwt zelfs dat sommige pensioenspaarfondsen zouden verdwijnen wegens gebrek aan rendabiliteit als zo’n plafond werkelijkheid wordt.

Dat argument is klassiek en niet volledig ongegrond, maar het moet worden afgewogen tegen een andere vaststelling: een studie van de FSMA uit 2024 bevestigde dat veel spelers hoge kosten aanrekenen die voor de gemiddelde spaarder vaak weinig transparant zijn. Het gaat daarbij om instapkosten, afgehouden van de stortingen, en lopende kosten die worden afgehouden van het opgebouwde pensioenkapitaal.

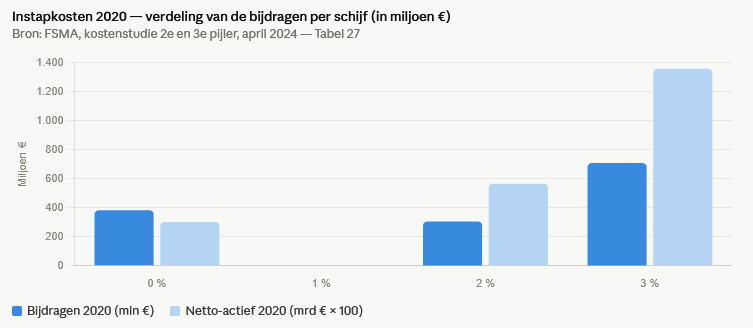

Volgens de studie schommelen de instapkosten tussen 0 en 3%, maar meer dan 60% van de fondsen rekent 3% kosten aan.

De donkerblauwe balk vertegenwoordigt de effectief gestorte bijdragen in 2020, de lichtblauwe het nettoactief vermenigvuldigd met 100 om vergelijkbaar te zijn met de schaal van de bijdragen. Meteen valt op dat de schijf van 3% het grootste deel van de stortingen concentreert (709 miljoen euro). Dat illustreert de conclusie van de FSMA: de meerderheid van de spaarders betaalt het maximumtarief.

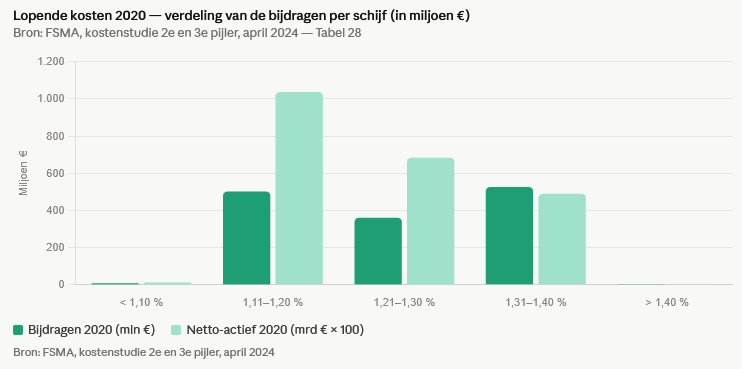

De lopende kosten bestaan voornamelijk uit beheerskosten. Gemiddeld bedragen die 1,24% per jaar.

Zoals visueel blijkt, ligt de concentratie vooral in de schijven 1,11–1,20% en 1,31–1,40%, met relatief weinig fondsen buiten die vork en bijna geen fondsen onder 1,10%, waar de kosten het gunstigst zouden zijn voor de spaarder.

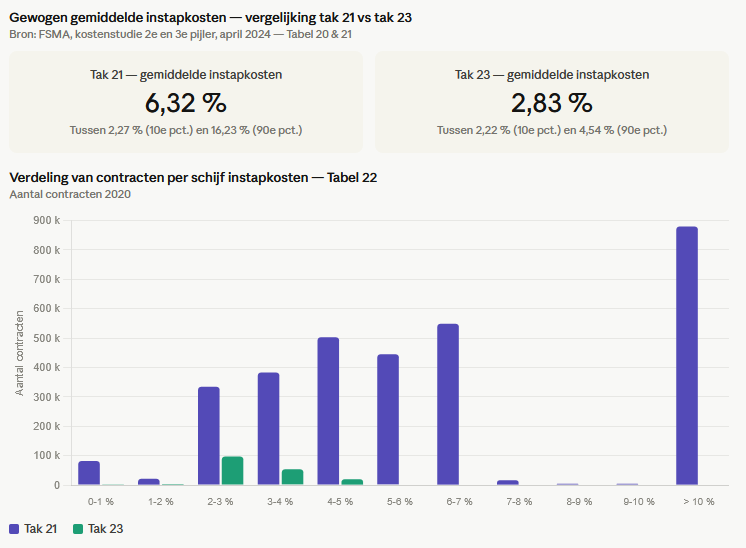

Wat de instapkosten betreft, vertoont tak 21 een bijzonder zorgwekkend profiel: de hoogste balk bevindt zich in de categorie boven 10%, goed voor 880.251 contracten, ofwel 26% van het totaal. De spreiding is ook extreem, van 2,27% voor de goedkoopste producten tot 16,23% voor de duurste. Tak 23 is veel homogener, met een plafond rond 5%.

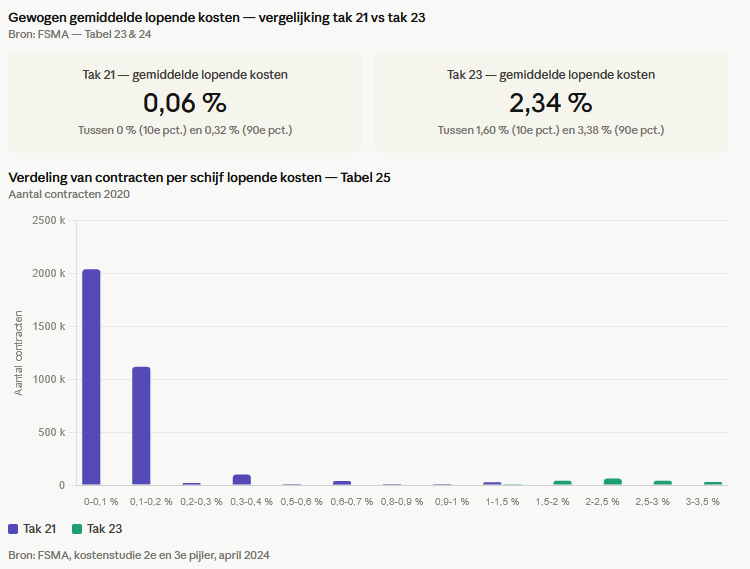

Bij de lopende kosten is het precies omgekeerd, haast een fotografisch negatief. Tak 21 is op dat vlak bijna gratis (gemiddeld 0,06%, en de meeste contracten blijven onder 0,2%), terwijl tak 23 hoge lopende kosten aanrekent. Meer dan driekwart van de contracten overschrijdt daar 2% per jaar, continu afgehouden van de opgebouwde reserves.

De conclusie? In tak 21 betaalt men vooral bij de instap, in tak 23 betaalt men jaarlijks op het opgebouwde kapitaal. Over een lange periode kan dat leiden tot een totale kost die vergelijkbaar of zelfs hoger is, ook al ligt het instapticket lager. En de Belgen zijn niet naïef: het merendeel van de contracten bevindt zich in tak 21.

Twee andere maatregelen uit het plan lijken meer kans te maken op consensus.

De eerste betreft de mobiliteit van spaarders: banken en verzekeraars zouden verplicht worden om een pensioenspaarproduct gratis over te dragen naar een concurrerende instelling. Vandaag kost veranderen van instelling vaak veel geld, of moet de spaarder een nieuw product openen terwijl de reeds opgebouwde reserves blijven staan waar ze zijn. L’Echo meldt dat spelers die zo’n gratis overdracht weigeren hun fiscaal voordeel zouden verliezen, een sanctie die zowel direct als afschrikkend is.

De tweede maatregel gaat over de uitbreiding van het aanbod. De regering overweegt pensioenspaarfondsen toe te laten die uitsluitend in ETF’s beleggen, beursgenoteerde indexfondsen met lage kosten die een index volgen. Voor deze passieve fondsen zou de verplichting verdwijnen om tussen 10 en 30% van het aandelenluik in kmo’s te investeren. Een technische toegeving die een echte hinderpaal wegneemt: pensioenspaarfondsen mogen vandaag al in ETF’s beleggen, maar de meeste doen dat niet precies omwille van die verplichting.

Op het vlak van transparantie meldt L’Echo dat men onderzoekt om instapkosten uit te sluiten van de berekening van het fiscale voordeel.

Concreet: u stort 1.000 euro, de bank houdt 30 euro instapkosten in, en het fiscale voordeel wordt dan enkel nog berekend op de effectief belegde 970 euro, niet langer op de volledige 1.000 euro zoals vandaag. U krijgt dus 291 euro belastingvermindering in plaats van 300 euro.

Het verschil lijkt beperkt (slechts 9 euro in dit voorbeeld) maar het indirecte effect is veel groter: instapkosten worden meteen zichtbaar én voelbaar voor de spaarder, omdat ze het fiscale voordeel rechtstreeks verminderen. Een product met 6% instapkosten (wat courant is in tak 21, zoals de FSMA-studie aantoonde) wordt dan veel minder aantrekkelijk tegenover een product met 0% of 1%.

In plaats van een wettelijk kostenplafond op te leggen (wat hevig verzet oproept bij Febelfin) werkt deze maatregel via prikkels: ze verbiedt niets, maar ontmoedigt hoge kosten fiscaal.

Dat mechanisme zorgt ervoor dat alle bedragen die een fiscaal voordeel genieten ook daadwerkelijk worden geïnvesteerd, in plaats van deels meteen te verdwijnen in commerciële kosten. Het zou een indirecte manier zijn om instapkosten zichtbaar én pijnlijk te maken voor wie ze aanrekent, zonder een frontaal wettelijk plafond in te voeren.

De politieke oorsprong van dit dossier is duidelijk: onder druk van Vooruit, de Vlaamse socialistische partij, heeft de regering-De Wever de beperking van kosten en de verbetering van transparantie opgenomen in haar regeerakkoord.

Het dossier illustreert een terugkerende spanning tussen enerzijds de wil om spaarders te beschermen en anderzijds de weerstand van een financiële sector die haar marges verdedigt in naam van de economische leefbaarheid van de producten.

Voor de duizenden Belgen die elke maand bijdragen aan hun pensioenspaarfonds zonder altijd te begrijpen wat ze precies betalen, is de inzet nochtans zeer concreet. Over twintig of dertig jaar sparen kan een verschil van enkele tienden van een procent in jaarlijkse kosten oplopen tot duizenden euro’s minder kapitaal bij pensionering.

De regering heeft gelijk om dit dossier te openen. Nu moet ze het nog afronden.